La mayoría de las conversaciones sobre preparación financiera para una recesión comienzan y terminan con el fondo de emergencia. Es un buen punto de partida, pero es como aprender a nadar solo en la parte poco profunda de la piscina. Las aguas de una desaceleración real son más profundas, más frías y traen corrientes inesperadas. Después de estudiar décadas de ciclos económicos, desde el shock del petróleo en los 70 hasta la crisis financiera global, he llegado a ver la preparación no como una lista de verificación, sino como una arquitectura defensiva. Se trata de construir una estructura financiera que no solo resista el impacto, sino que también conserve la opción de avanzar cuando otros se detengan.

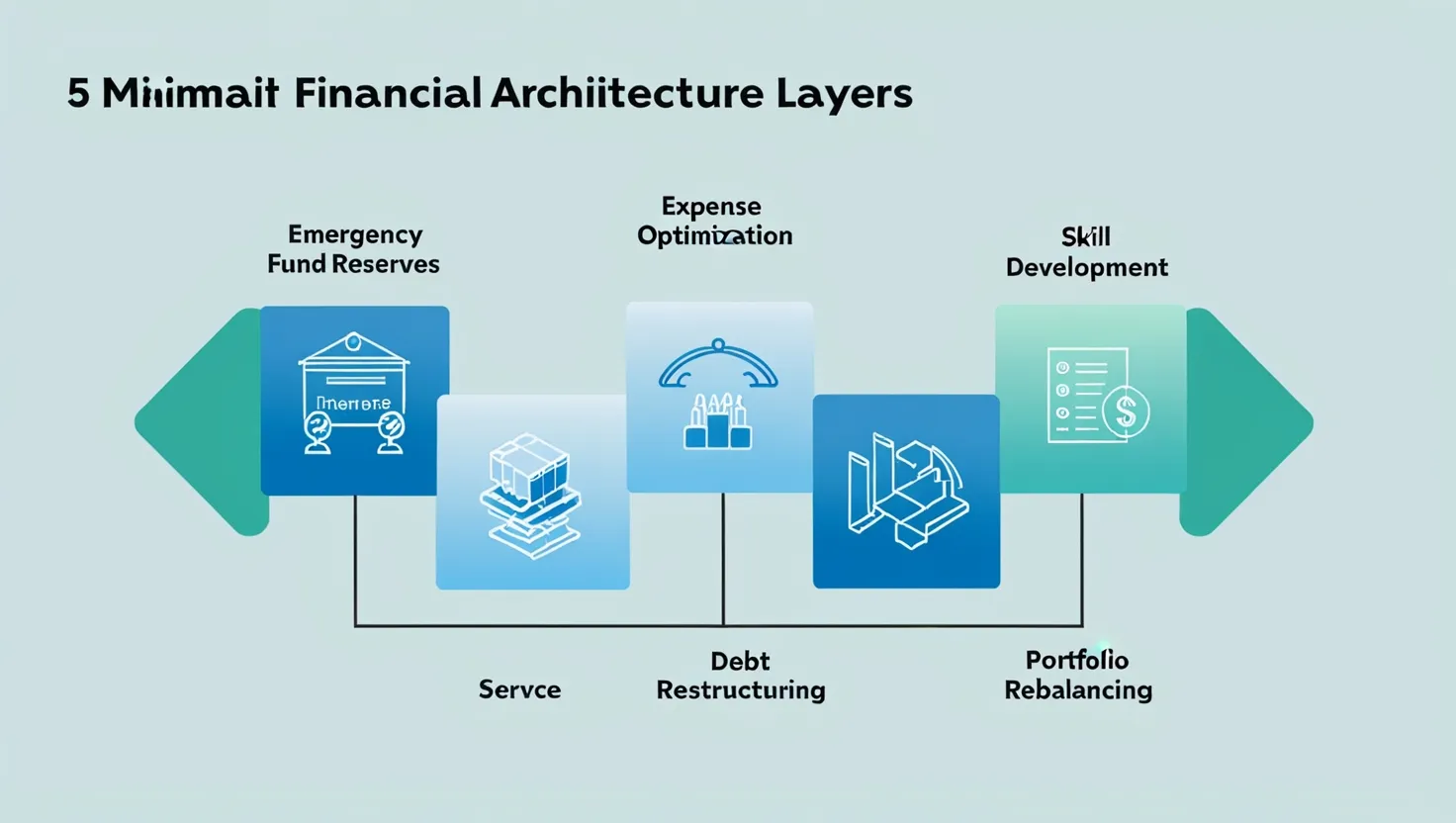

Quiero hablar de cinco estrategias que van más allá del consejo convencional. No se trata de esconder dinero debajo del colchón, sino de recalibrar activamente su posición económica para un entorno de menor crecimiento. La meta es crear opciones donde otros solo vean restricciones.

La primera estrategia implica repensar completamente el concepto de liquidez. El estándar de tres a seis meses de gastos es una sabiduría popular por una razón, pero es insuficiente en una contracción prolongada. La liquidez defensiva no es un solo depósito, sino una serie de capas.

Considere construir lo que llamo un “fondo de discontinuidad”. Este es un pool de efectivo separado, equivalente a otros tres meses de gastos esenciales, destinado específicamente a cubrir obligaciones que no pueden pausarse si su flujo de ingresos se interrumpe. Pienso en la prima del seguro de salud si depende de un empleador, o en los pagos de una hipoteca.

El cálculo es sencillo pero revelador. Sume sus gastos esenciales mensuales no negociables. Luego, multiplique esa cifra por tres. Esa es la meta para su fondo de discontinuidad. Por ejemplo, si sus gastos esenciales son de $3,000 mensuales, su fondo de emergencia estándar podría ser de $9,000 a $18,000. Su fondo de discontinuidad sería un adicional de $9,000.

La implementación práctica comienza hoy. Automatice una transferencia mensual, aunque sea pequeña, a una cuenta de ahorros de alto rendimiento designada solo para este propósito. El punto de control mensual es simple: ¿creció el saldo de esta cuenta? Si no es así, la estrategia es solo una intención.

La segunda estrategia se centra en lo que denomino “gastos zombies”. Son gastos discrecionales recurrentes que siguen consumiendo recursos mes tras mes, a menudo sin un examen consciente. En tiempos de crecimiento, son molestias menores. En una desaceleración, son fugas activas en su presupuesto.

El ángulo poco convencional aquí no es solo cancelar suscripciones. Es realizar una auditoría de compromiso. Revise los últimos tres meses de estados bancarios y de tarjetas de crédito. Marque cada cargo recurrente que no sea una utilidad o un seguro. Luego, para cada uno, pregúntese: “Si tuviera que pagar esto en efectivo físico, en billetes de cien dólares, cada mes, ¿lo haría?”

La diferencia psicológica es poderosa. Ver el dinero físico salir de su mano hace que el costo sea tangible. Un gasto de $15 en una aplicación de streaming se siente abstracto; entregar quince billetes de un dólar cada mes no.

El cálculo concreto implica sumar el total de todos estos cargos recurrentes identificados. Luego, decida un porcentaje de recorte objetivo, digamos un 40%. Para una persona con $400 en gastos zombies mensuales, el objetivo es eliminar $160 de ese drenaje permanente.

El punto de control es revisar su estado de cuenta principal el primer día de cada mes. La cantidad de cargos recurrentes no esenciales debería disminuir, y el total gastado en esa categoría debería reducirse constantemente.

La tercera pieza de la arquitectura defensiva es la más personal: su empleabilidad. En una recesión, los despidos rara vez son aleatorios. Siguen un patrón predecible. Las empresas primero recortan roles percibidos como costos generales o que están lejos de generar ingresos o retener clientes críticos.

Por lo tanto, la capacitación defensiva no se trata de obtener cualquier certificación. Se trata de alinear visiblemente sus habilidades con las dos funciones que toda empresa protege durante una crisis: la generación de ingresos y la retención de clientes.

Si trabaja en marketing, podría aprender análisis de datos para demostrar directamente el retorno de la inversión de las campañas. Si está en finanzas, podría profundizar en la automatización de procesos para reducir costos operativos. La clave es elegir una habilidad que pueda documentar y que resuelva un dolor empresarial agudo.

La implementación requiere una inversión de tiempo, no solo de dinero. Comprométase a dedicar cinco horas por semana, sin falta, a este desarrollo. Un ejemplo podría ser un profesional de recursos humanos aprendiendo a usar software avanzado de análisis de personas para cuantificar el impacto de la rotación en los costos, posicionándose así como un protector del capital, no solo como un administrador de beneficios.

Su punto de control mensual es tangible: ¿puede nombrar una nueva habilidad concreta que aprendió este mes? ¿Puede describir, en una oración, cómo ahorra o gana dinero para una empresa?

La cuarta estrategia es táctica y se refiere al manejo de la deuda. El consejo habitual es pagar deudas de alto interés. En la antesala de una desaceleración, el objetivo estratégico cambia. No se trata de minimizar el interés pagado a toda costa; se trata de maximizar la previsibilidad de sus obligaciones y minimizar el pago mensual obligatorio.

Esto significa refinanciar deudas de tasa variable, como líneas de crédito con garantía hipotecaria o saldos de tarjetas de crédio, hacia tasas fijas con los plazos más largos disponibles. Sí, pagará más interés con el tiempo. A cambio, compra algo invaluable: certeza. Su pago mensual se convierte en una constante inamovible en un mundo económico que se vuelve volátil.

El cálculo implica enumerar todas sus deudas con tasas de interés variables o pagos mensuales altos. Para cada una, utilice una calculadora de refinanciamiento en línea para determinar el nuevo pago mensual con un plazo más largo y una tasa fija. El objetivo es reducir el total de sus pagos mínimos mensuales obligatorios en al menos un 15-20%.

Por ejemplo, consolidar $10,000 en deuda de tarjeta de crédito de un pago mínimo de $300 mensual a un préstamo personal a tasa fija a cinco años podría reducir el pago a alrededor de $200. Eso libera $100 en flujo de caja cada mes, un colchón crítico si los ingresos se reducen.

Su punto de control es su estado de cuenta de deudas. Cada trimestre, el porcentaje de su deuda total sujeta a tasas de interés variables debería disminuir.

La estrategia final es la más compleja y se refiere a sus inversiones. El rebalanceo defensivo no es simplemente “ir a efectivo”. Es un movimiento hacia la calidad y el flujo de caja tangible. En las recesiones, dos cosas suelen mantener su valor mejor que la mayoría: la calidad operativa y los pagos en efectivo a los accionistas.

Esto significa revaluar su cartera. Reduzca la exposición a empresas altamente especulativas o con altos niveles de deuda. En su lugar, aumente el peso de activos como acciones de primera línea con largos historiales de dividendos, fondos de bonos gubernamentales y bienes raíces de ingreso esencial, como fondos de inversión en infraestructura.

El cálculo aquí es sobre flujo de caja, no sobre apreciación de precios. Calcule el “ingreso por yield” de su cartera de inversiones. Sume todos los dividendos y pagos de intereses que recibió el año pasado. Divídalos por el valor total de su cartera. Ese es su yield de flujo de caja.

Antes de una desaceleración, trabaje para aumentar ese porcentaje. Si su cartera de $100,000 generó $2,000 en dividendos e intereses el año pasado, su yield es del 2%. Un rebalanceo hacia activos de mayor rendimiento podría llevarlo a un 3.5%, generando $3,500 en flujo de caja anual, un aumento del 75% en dinero que ingresa sin necesidad de vender activos.

La implementación requiere reasignar nuevas contribuciones y, selectivamente, realizar cambios. El punto de control trimestral es claro: el ingreso por yield de su cartera debería estar aumentando, incluso si el valor total de mercado fluctúa.

Juntas, estas cinco estrategias forman una postura defensiva coherente. No se trata de predecir el momento exacto de una crisis, lo cual es imposible. Se trata de reconocer que los ciclos económicos son una característica, no un error, del sistema. La preparación convierte el miedo a lo desconocido en la gestión de riesgos conocidos.

La ventaja final de esta arquitectura es psicológica. Cuando los titulares se vuelven sombríos, usted no operará desde un lugar de pánico. Operará desde un lugar de opciones revisadas. Habrá fortalecido sus finanzas en los frentes de liquidez, gastos, ingresos, deudas e inversiones. Esta redundancia es la esencia de la resiliencia. Le permite no solo sobrevivir a la desaceleración, sino también identificar las oportunidades que invariablemente surgen cuando el pesimismo generalizado pone en venta los activos de calidad. La verdadera preparación no es sobre el miedo; es sobre la preservación del futuro.