La Psicología del Dinero: Más Allá de los Números

La relación que tenemos con el dinero va mucho más allá de simples transacciones o números en una cuenta bancaria. Durante años, he observado cómo nuestras decisiones financieras están profundamente influenciadas por emociones, sesgos cognitivos y experiencias personales. Morgan Housel captó esta realidad en su obra “La psicología del dinero”, ofreciendo principios que transforman nuestra comprensión de la riqueza.

Mi propio camino financiero ha estado lleno de altibajos que reflejan estas verdades. Permíteme compartir cómo estos cinco principios pueden cambiar fundamentalmente tu relación con el dinero y construir una riqueza que realmente importe.

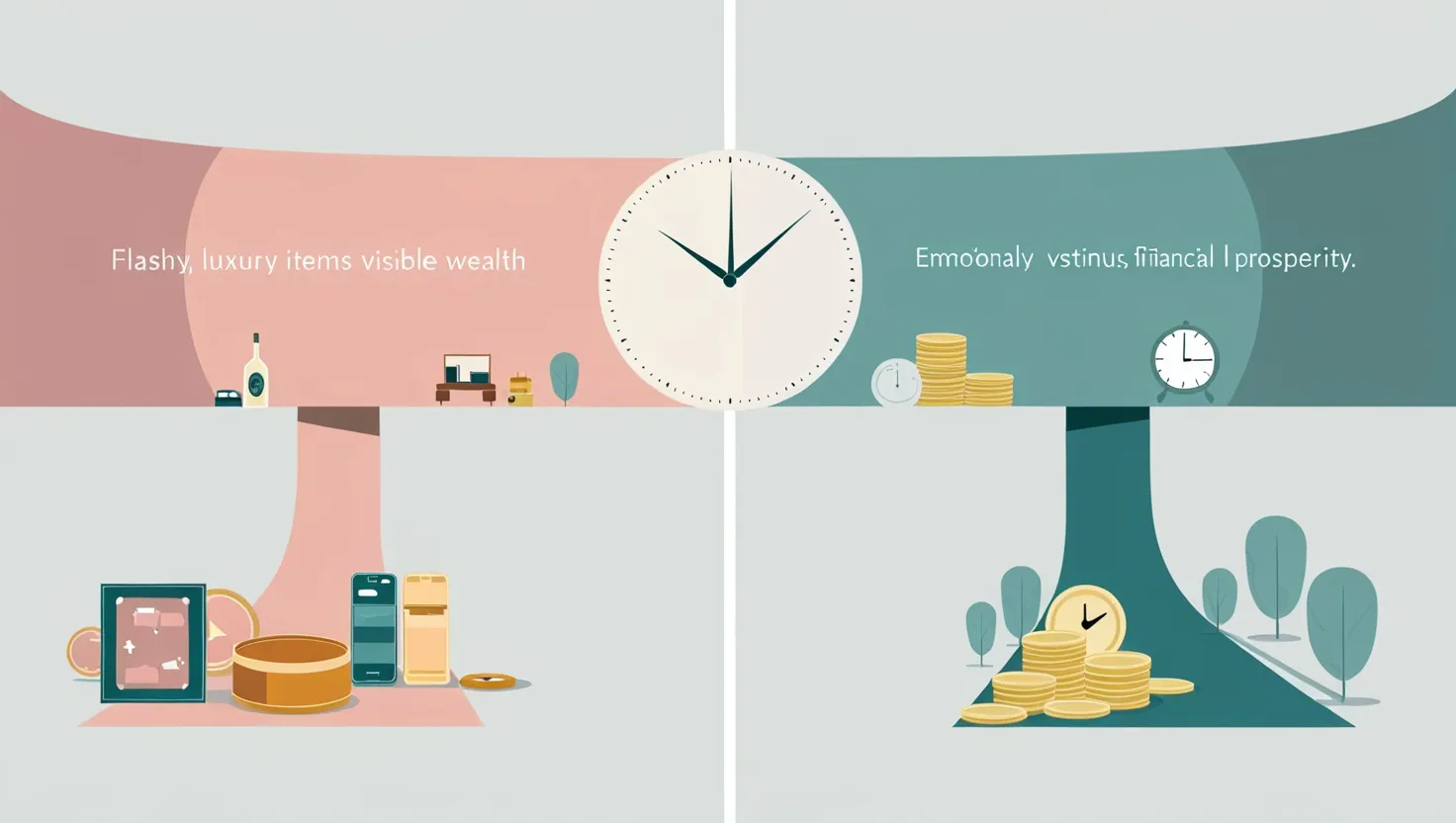

La riqueza auténtica permanece invisible a simple vista. Esta paradoja representa uno de los conceptos más poderosos que he encontrado en mi viaje financiero. La persona con el auto más lujoso del vecindario raramente es la más rica. El verdadero acaudalado a menudo conduce un vehículo modesto y vive en una casa promedio.

La ostentación visible consume recursos que podrían estar generando más riqueza silenciosamente. Cuando compramos artículos de lujo, no solo gastamos dinero sino también el potencial de crecimiento futuro de ese capital. Cada dólar destinado a impresionar a otros es un dólar que no trabaja para nosotros.

Lo fascinante es cómo esta dinámica contradice nuestros instintos sociales. Buscamos señales visibles para juzgar el éxito financiero, pero las verdaderas fortunas crecen lejos de miradas indiscretas. Las inversiones diversificadas, las cuentas de retiro bien financiadas y la ausencia de deudas no se pueden fotografiar para redes sociales.

He conocido personas que parecen “ricas” pero viven en constante ansiedad financiera, y otras aparentemente modestas que disfrutan de perfecta tranquilidad económica. La diferencia radica en priorizar la solidez financiera sobre la percepción social. Esta distinción marca el contraste entre riqueza temporal y sostenible.

El ahorro sin propósito específico representa una forma de sabiduría financiera contraintuitiva. La planificación financiera tradicional nos enseña a asignar cada dólar a un objetivo concreto: educación, retiro, vivienda. Sin embargo, la vida rara vez sigue nuestros planes ordenados.

Mantener capital disponible para lo desconocido constituye quizá la estrategia financiera más subestimada. Este concepto me resultó revelador cuando una oportunidad de inversión apareció sin previo aviso. Quienes contaban con fondos flexibles pudieron aprovecharla; el resto observamos desde la distancia.

La libertad financiera verdadera no proviene únicamente de altos ingresos o inversiones acertadas, sino de mantener opciones abiertas. Tener fondos sin asignación específica nos permite responder a circunstancias cambiantes, explorar nuevas direcciones y resistir presiones externas. Esta flexibilidad representa un tipo de riqueza que los estados financieros convencionales no reflejan adecuadamente.

El futuro siempre trae sorpresas, tanto oportunidades como desafíos. El capital disponible nos proporciona la capacidad de respuesta que ningún plan específico puede ofrecer.

La incertidumbre es el único elemento garantizado en cualquier escenario financiero. Durante décadas, expertos han intentado predecir mercados, tendencias económicas y comportamientos financieros con resultados decepcionantes. Esta realidad representa un punto ciego significativo en nuestra planificación.

He observado cómo inversores brillantes fracasan no por falta de inteligencia sino por exceso de confianza en sus predicciones. Construyen estrategias financieras basadas en escenarios ideales, ignorando la posibilidad de circunstancias adversas. Esta miopía optimista ha destruido más fortunas que las decisiones abiertamente imprudentes.

La planificación financiera efectiva no pretende eliminar la incertidumbre sino incorporarla como variable crítica. Esto significa construir estrategias que puedan soportar diversas condiciones. Preferir inversiones que ofrezcan retornos razonables bajo múltiples escenarios sobre aquellas que prometen ganancias extraordinarias en circunstancias perfectas.

También implica mantener reservas adecuadas, diversificar más allá de lo convencional y evitar deudas excesivas. Estas prácticas representan un seguro contra la inevitable imprevisibilidad financiera.

El tiempo constituye el recurso verdaderamente irreemplazable. Podemos generar más dinero, pero jamás recuperar tiempo perdido. Esta asimetría fundamental debería guiar nuestras decisiones financieras más importantes.

El interés compuesto, llamado por Einstein “la octava maravilla del mundo”, depende fundamentalmente del tiempo. La diferencia entre comenzar a invertir a los 25 años versus los 35 representa millones en resultados finales, incluso con aportaciones idénticas. Este efecto multiplicador del tiempo supera prácticamente cualquier estrategia financiera sofisticada.

Más allá de las inversiones, el tiempo define la calidad de vida misma. He conocido emprendedores que sacrificaron décadas persiguiendo riqueza, solo para descubrir que el éxito financiero llegó demasiado tarde para disfrutarlo plenamente. El equilibrio entre acumulación y disfrute representa posiblemente la decisión financiera más compleja.

Las mejores estrategias financieras maximizan simultáneamente recursos económicos y temporales. Esto puede significar rechazar promociones que consumen desproporcionadamente nuestro tiempo, o invertir en automatización que libere horas productivas. También implica valorar experiencias significativas durante el camino, no solo al final del trayecto financiero.

Determinar “cuánto es suficiente” representa quizás el desafío financiero más profundo. Sin esta definición personal, nos arriesgamos a perseguir perpetuamente un horizonte de riqueza que continuamente se aleja.

La paradoja del dinero radica en que, superado cierto umbral de necesidades básicas, su correlación con la felicidad disminuye dramáticamente. Sin embargo, nuestros instintos de acumulación permanecen activos, impulsándonos hacia metas que no necesariamente mejoran nuestra experiencia vital.

He observado este fenómeno consistentemente: personas que alcanzan objetivos financieros ambiciosos solo para establecer inmediatamente nuevas metas más elevadas, perpetuando un ciclo de insatisfacción. Esta tendencia refleja lo que los psicólogos llaman “adaptación hedónica” - nuestra capacidad para normalizar rápidamente circunstancias mejoradas.

Establecer deliberadamente un punto de “suficiencia” financiera requiere autoconocimiento profundo. Implica distinguir entre necesidades auténticas y deseos inducidos socialmente. También significa reconocer cuándo estamos persiguiendo más por hábito o comparación social, no por beneficio personal genuino.

Los más satisfechos financieramente no son quienes maximizan su riqueza absoluta, sino quienes optimizan la diferencia entre lo que tienen y lo que creen necesitar. Esta ecuación de contentamiento representa una perspectiva radicalmente diferente sobre el éxito financiero.

La construcción de riqueza sostenible requiere tanto aptitudes técnicas como inteligencia emocional. Los principios financieros convencionales nos enseñan cómo invertir eficientemente, pero raramente abordan las fuerzas psicológicas que sabotean nuestras mejores intenciones.

Al integrar estos cinco principios, podemos desarrollar una relación más saludable y productiva con el dinero. Reconocer la diferencia entre ostentación y riqueza verdadera nos protege de gastos impulsivos. Valorar la flexibilidad financiera nos prepara para oportunidades imprevistas. Aceptar la incertidumbre nos motiva a construir sistemas financieros resilientes. Priorizar el tiempo nos ayuda a optimizar nuestros recursos más valiosos. Definir “suficiente” nos permite experimentar satisfacción financiera genuina.

El viaje hacia la independencia financiera no se trata simplemente de acumular recursos, sino de cultivar perspectivas que transformen nuestra relación con ellos. La verdadera riqueza reside no solo en nuestras cuentas bancarias sino en nuestra capacidad para utilizar el dinero como herramienta para una vida significativa, no como medida de nuestro valor.